Vivir con tranquilidad financiera

Un emprendedor elige ese camino por varios motivos, uno de los que mayor popularidad tiene es la posibilidad de tener mejores y mayores ingresos que los que percibe de un sueldo. Es por ello es importante conocer principios básicos para lograr esa ansiada tranquilidad financiera fruto de su emprendimiento.

Al igual que elegir un camino distinto que el de recibir un pago recurrente es también el manejo de los recursos, presupuestos, inversiones y gastos.

Un empleado por ejemplo recibe un sueldo a fin de mes, paga sus cuentas y vive con lo que le queda. Sus cuentas pueden varias desde pocos consumos en sus tarjetas hasta el pago de enormes deudas o inversiones.

1.- Por qué un emprendedor maneja distinto el dinero ?

Un emprendedor no tiene sueldo y recibe uno varios pagos en cualquier día del mes, debe pagar a proveedores, empleados, servicios, impuestos, guardar una cantidad para sus gastos inmediatos y otra para un futuro que puede ser un fondo de emergencia o inversión son las principales opciones.

Es por ello que si vamos a llevar el camino del emprendimiento debemos también aprender a operar las finanzas de acuerdo a unas directrices que identifican el comportamiento de los emprendedores.

2. Breves principios financieros

La primera puntualización que se debe hacer es la diferencia entre un costo y un gasto, el primero sirve para que produzca más dinero y el segundo es simplemente un pago vanal por una compra cualquiera. Parece algo sencillo pero la clave es que es bueno procurar que tus pagos sean costos que producen algo porque si tan solo son gastos, al final del camino no habrá nada.

Un activo por deficnición es cualquier bien que se posee, autos, casas, muebles, maquinarias e incluso el dinero guardado o las cuentas que se tienen por cobrar.

Los pasivos son las deudas, normalmente producto de las compras que hemos hecho de nuestros activos o de los gastos que realizamos normalmente.

El patrimonio sin embargo hace referencia a la diferencia entre ambos, es lo que no debemos de nuestros activos.

Entonces técnicamente si tenemos una casa que tiene un valor en el mercado de $100.000 (Cien Mil) y la deuda de la hipoteca es de $70.000 (Setenta Mil), nuestro Patrimonio es de $30.000 (Treinta Mil). Y así con cada cosa que poseemos.

Podríamos decir entonces que quien posee una casa de $60.000 (Sesenta Mil) sin deuda alguna, tiene el doble de Patrimonio. Pero que dependiendo de su flujo de dinero (Ingresos menos gastos) y un tiempo de por medio, esa comparación puede cambiar.

La riqueza entonces está dada por la acumulación del patrimonio y el aumento del flujo de efectivo. Ese es justamente el reto y en donde el emprendimiento suele tener ventaja ante la gran mayoría de trabajos corporativos.

3. La construcción de patrimonio y riqueza

El patrimonio normalmente lo crean los empleados corporativos de la siguiente manera:

- Adquieren departamentos, casas y los más arriesgados compran terrenos para vender en el futuro.

- Invierten sus ahorros en productos financieros como pólizas a plazo fijo.

- Adquiriendo propiedades por medio del ahorro de largo plazo y pagando de contado por cada bien.

- Ahorrando en el mediano plazo para un depósito inicial y adquiriendo una deuda de largo plazo, pagando un hipoteca acorde a su sueldo.

En el caso de los emprendedores y sin importar si es un profesional independiente, un dueño de empresas o un inversionista, crea patrimonio con sus excedentes de ganancias de la siguiente forma:

- Crean negocios con o sin capital de trabajo inicial. Normalmente los independientes inician con lo básico para realizar sus servicios.

- Reciben ganancias de sus servicios, proyectos o flujo de sus negocios, el sueldo no es usual.

- Cuando las ganancias son altas normalmente guardan lo que consideran un excedente. Ese es el capital de inversión para la compra de todo tipo de bienes e inversiones.

- Compran solo lo necesario a crédito debido a que no hay certeza de ingresos recurrentes.

- Esperan y tienes paciencia hasta conseguir una posición financiera fuerte.

- Utilizan el crédito para sus negocios y proyectos, crean un perfil crediticio fuerte.

- Cuando eso sucede empiezan a comprar bienes con el flujo de dinero de los negocios. Una facturación baja o promedio puede llegar a ser igual que el mejor sueldo existente.

- Si ya existe un sistema que trabaja solo podrá adquirir bienes que producen más a manera de una bola de nieve.

- Los bienes preferidos son oficinas, bodegas, fábricas, acciones de otras empresas o inversiones en nuevos negocios. Las casas y departamentos son una extensión del negocio, una consecuencia y no un fin específico.

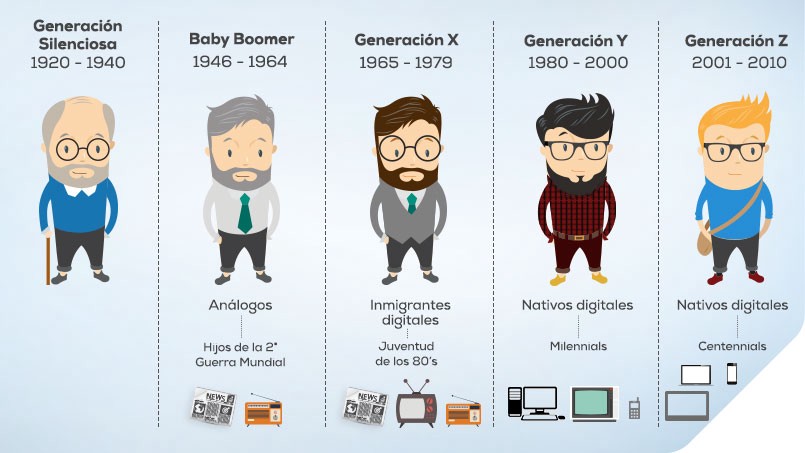

4. Debate entre las costumbres financieras de las distintas generaciones

Este artículo no pretende ser una guía de visión y estilo de vida, es por tanto que discusiones sobre la correcta utilización del dinero ganado o ahorrado no vienen al caso.

Eso si, es importante señalar que los seres humanos dependiendo de su edad, ubicación geográfica, religión, situación sentimental y socio económica, tienen distintos comportamientos al momento de utilizar sus ingresos.

Un Gen X es especialmente cuidadoso y reservado, a veces dominado por el miedo, y es ese miedo el que definirá sus inversiones y manejo del dinero.

Por su edad actual son los candidatos a financiar nuevos negocios, a buscar libertad con nuevos emprendimientos y a adquirir segundas o más viviendas para dejarlas como legado, esto lo hacen en parte al temor o incertidumbre que sienten hacia el comportamiento de consumo de sus hermanos menores o hijos .

Un Millenial por ejemplo se comporta como tal (pensamiento y gastos de corto plazo), solo si las condiciones de su entorno se lo permiten.

En condiciones adversas Maslow y su pirámide de necesidades pesará más que cualquier comportamiento generacional, siendo la vivienda y comida cubierta antes que la diversión y el reconocimiento.

5. Existe un área común entre las dos generaciones anteriores ?

Si, y está en la compra de “Vivencias” o también llamados “Coleccionistas de Experiencias”, que se da cuando los Gen X tienen excedente de recursos y los Millenials apenas empiezan a tener ingresos. Es un punto interesante porque es un punto común y define un mercado importante. Al final del día las compras grandes de la vida serán las mismas solo que se las hacen en diferentes momentos del individuo o familia.

Una Gen Z (Nacidos entre 2001 y 2010) apenas está empezado a descubrir sus preferencias, todavía son las de una “manada” y hay que considerarlos muy bien por su enorme capacidad de consumo digital.

También se deberá considerar que conforme pasa el tiempo y se tienen mayores grados de madurez también se tiene una visión de vida y una planificación de línea de tiempo de más largo plazo, eso hará que los consumos y compras se piensen en busca de la seguridad futura y empezará la adquisición de activos.

Los bienes y edificaciones asociados a una vivienda única son el activo dominante y el gasto corriente el rubro de egreso más alto, lamentablemente apoyado en créditos de consumo a mediano plazo, es decir con compras en cuotas a 3 y 6 pagos.

En situaciones y sociedades donde se tienen cubiertas las necesidades básicas y buenas coberturas sociales, una amplia clase media y educación garantizada, proliferarán comportamientos de consumidor en donde la creación de riqueza por medio de inversión o emprendimiento organizado será lo más usual y el patrimonio tiene un componente más alto en bienes productivos que en bienes de vivienda únicamente. El gasto corriente es alto, con crédito de pago casi inmediato pero en porcentaje es un componente menor de los ingresos.

Identifica entonces el mercado en que vives o en el que quieres operar negocios, el tejido social mezclado con las condiciones de vida y el perfil generacional del mercado objetivo definirá el comportamiento del consumidor y la estrategia a seguir.

6. Invitación a cursos

Te invitamos a nuestros cursos sobre inversión y negocios:

Curso de Inversión

Curso de Inversión de bienes raíces

Espero tus comentarios y dudas

Carlos A. Miranda F.

trivuvip.com